中國利郎(1234)於3月14日公佈了2011年全年業績,業績良好,業績公佈當日急升至9.1元。 近期多隻民企出現帳目問題,令市場掀起信心危機;另外上利郎(1234)的銷售模式主要通過分銷商及二級分銷商,令人擔心情況會否像波鞋股,大量貨品積壓。 加上內地二季度消費比較弱,利郎(1234)的股價亦因此弱於大市,現時股價比公佈業績前下跌大約三至四成。

中國利郎(1234)股價跌至5元邊已見支持,現時是整固階段。

利郎(1234)去年全年純利6.23億元人民幣,按年升48.8%,每股盈利 51.9分,派末期息19港仙及特別股息6港仙。 連同特別股息,全年派息41港仙,派息比率64%。 如扣除特別股息,派息比率55%。

■ 04 Sep 11 - 中國利郎 (1234) 中期業績

■ 21 Mar 11 - 中國利郎 (1234) 全年業績

■ 01 Mar 11 - 中國利郎(1234) 中期業績

| 本網誌內容版權為本人「藍兵」所有,未經本人授權不得轉載。 |

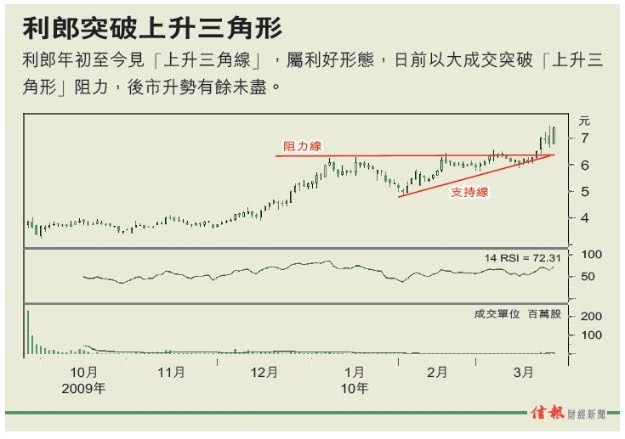

中國利郎(1234)

利郎(1234)在國內生產及營銷自主品牌「LILANZ」及「L2」男士商務和休閒服裝;「LILANZ」目標客戶介乎28至45歲,「L2」於2010年中推出市場,目標客戶介乎20至30歲年輕男士為主。 利郎(1234)主要以批發形式向分銷商出售產品,分銷商繼而透過其本身或其二級分銷商營運之零售店將產品售予終端顧客。 公司於2009年9月每股3.9元上市。

集團以批發形式向分銷商出售產品,而分銷商將透過自己經營或出售予二級分銷商,才推出零售市場。

公司所享受的優惠稅率已經到期,2012年開始將恢復正常稅率水平。

| 公司簡介 | 利郎(1234) 主要於中國從事生產及銷售「Lilanz」品牌男裝及相關配飾業務。 |

| 市值(港元) | 63.64億 |

| 現時股價 | 5.30元 (2012-07-04 收市價) |

| 市盈率 (倍) | 8.28倍 |

| 每股盈利(港元) | 0.519人民幣 = 0.410港元 |

| 每股帳面淨值(港元) | 1.813人民幣 = 2.235港元 |

中國利郎(1234) 全年業績

3月14日 利郎(1234)公布,截止去年底,全年營業額同比上升31.9%至27.08億元人民幣(下同),純利升48.8%至6.23億元,每股盈利51.9分,派末期息19港仙,另末期特別息6港仙;全年派息41港仙,派息比率64%。毛利率達39%,微升1.1個百分點。

年內,受惠集團重點提升產品類別的用料及品質帶動,平均銷售單價較去年上升13.6%,產品銷售量提高15.9%。主品牌「Lilanz」均價升15.5%,銷量增11%。集團並成功提價,將成本轉嫁客戶。 2011年平均售價為217元、上升13.8%。

存貨控制稍見改善,由一年前的47天,減少至45天。應收賬款天數,亦由一年前的65日,減至63日。

集團計劃於2012年開設兩間旗艦店,其中一家已選址於西安萬達廣場,面積約679平方米,料於本年下半年開幕。

利郎(1234)去年增加店舖 480間,關閉 97間,店舖總數由 2885間升至 3268間。 60%以上的店鋪集中在三,四線城市。

發展 及 2012年目標

利郎截至去年底,主品牌Lilanz的一級和二級分銷商數目分別為65個及1416個,共經營3032家店舖,全年淨增加227家店的副牌「L2」淨增156家至236家店。

因應部分地區店舖租金回落,利郎調高「LILANZ」開店目標至250間至300間,並繼續每年在主要城市開10至20家大店的策略,而「L2」方面,則會保持開店目標約150間,增長約為10%。

由於今年首4個月「L2」只增加23間新店,公司可能在中期業績時檢討「L2」擴張計劃;「LILANZ」開店目標則不變。

利郎(1234)表示,今年首季同店銷售增長14%,單價錄得雙位數增幅,全年同店增長目標為低雙位數字,相對去年約 18%。 利郎( 1234),預計今年會有中單位數加價幅度,而相信今年成本可控制至單位數增長。

訂貨政策 控制存貨量

利郎(1234)2012年秋季訂貨會中,「LILANZ」及「L2」訂貨總金額分別增加16%及61%,其中,兩個品牌的2012年秋季產品平均單價都有單位數增長。以上訂單於2012年6月開始付運。

利郎的銷售模式主要通過分銷商及二級分銷商,令人擔心情況會否像波鞋股,大量貨品積壓。

集團從這次訂貨會起實施新訂貨政策,將分銷商的訂貨率由85%至90%,降低至80%。若銷售理想,分銷商可於稍後追加訂單。相信新政策將更好利用生產安排的靈活性,以協助控制分銷商的存貨量,做好風險管理。

冬季訂貨會

利郎(1234)6月公布,其主品牌「LILANZ」及副品牌「L2」今年冬季訂貨會已結束,兩品牌訂貨金額按年分別增加11.5%及40.5%。其冬季產品均價有單位數增長。 集團第3季分別為16%和61%。 上述冬季訂單預計將於今年8月開始付運。

盈利,市盈率

利郎(1234)現價5.30元計算,市盈率8.27倍,預期市盈率7.6倍。 不計特別股息0.11港元(中期0.05元 + 末期0.06元),去年派股息0.30港元,息率5.6厘。

近年業績摘要

| 營業額 (人民幣) | 上半年 | 全年 |

|---|---|---|

| 2006年 營業額 | -- | 4.18億元 |

| 2007年 營業額 | -- | 8.86億元 (增長111.8%) |

| 2008年 營業額 | -- | 11.35億元 (增長28.2%) |

| 2009年 營業額 | -- | 15.60億元 (增長37.4%) |

| 2010年 營業額 | 7.87億元 | 20.50億元 (增長31.6%) |

| 2011年 營業額 | 10.32億元 | 27.08億元 (增長31.9%) |

| 盈利 (人民幣) | 上半年 | 全年 |

|---|---|---|

| 2006年 盈利 | -- | -- |

| 2007年 盈利 | -- | 0.89億元 |

| 2008年 盈利 | -- | 1.54億元 (增長59.7%) |

| 2009年 盈利 | 0.90億元 | 3.03億元 (增長96.6%) |

| 2010年 盈利 | 1.39億元 | 4.19億元 (增長38.2%) |

| 2011年 盈利 | 2.28億元 | 6.23億元 (增長48.8%) |

| 每股盈利(人民幣) | 上半年 | 全年 |

|---|---|---|

| 2006年 | -- | -- |

| 2007年 | -- | $0.1072 (增長196.1%) |

| 2008年 | -- | $0.1713 (增長59.8%) |

| 2009年 | $0.100 | $0.3087 (增長80.2%) |

| 2010年 | $0.117 | $0.3489 (增長13.0%) |

| 2011年 | $0.190 | $0.5190 (增長48.8%) |

參考:

1. 中國利郎 1234 業績

http://www.todayir.com/webcasting/lilanz_11ir/press_c.pdf

http://www.hkexnews.hk/listedco/listconews/sehk/2012/0314/LTN20120314179_C.pdf

http://www.hkexnews.hk/listedco/listconews/sehk/20110822/LTN20110822118_C.pdf

http://www.hkexnews.hk/listedco/listconews/sehk/20110321/LTN20110321180_C.pdf

http://www.hkexnews.hk/listedco/listconews/sehk/20100823/LTN20100823109_C.pdf

2. 利邦(00891) 利郎(01234)各有千秋

http://news.on.cc/cnt/finance/20120325/bkn-20120325000543479-0325_00842_001.html

3. 利郎績優候低吸

http://www.mpfinance.com/htm/Finance/20120315/Columnist/ek3_ek3a1.htm

| 本網誌內容版權為本人「藍兵」所有,敬請注意。 筆者相信「從錯誤中學習、從歷史中汲取教訓」這個道理,藉此為自己的投資決定留個記錄。另外,筆者不是推薦或介紹股票給大家,一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦!筆者亦不能保證資料是否準確、完整及充分。 敬請留意! |