■ 利郎(1234)

內地男士商務休閒服裝品牌商 中國利郎(1234)於2009年09月上市,那時的招股價是3.90元。

利郎(Lilanz)為內地最大男士服飾主流品牌,產品專為迎合商務及休閒需求而設計,目標消費群是內地二至四線城市的28至45歲男士,產品大致可分為商務正裝、商務休閒、時尚休閒及運動服裝。利郎(1234)亦積極為推出「L2」品牌籌備,以二十到三十歲的商務年青人為目標客戶,務求擴闊客戶群並令產品組合更多元化更成熟。

利郎(1234)經營模式是自產及OEM生產各佔一半,而產品則再以批發形式透過分銷商出售。分銷商再透過自身經營零售店或二級分銷商運營的零售店,把產品售予終端顧客。於2009年,利郎(1234)擁有54家分銷商,而該等分銷商則擁有1,221家二級分銷商。同期,54家分銷商在中國31個省、自治區及直轄市經營或分包經營2,561家零售店,較上年度增加70間。於1,773家獨立店舖當中,484家由分銷商直接經營,1,289家由其二級分銷商經營。而在788家設於百貨公司的授權經營店當中,379家由分銷商直接經營,409家則由其二級分銷商經營。

於2009年,利郎(1234)向分銷商提供平均四折折扣,預期隨着品牌知名度提升及銷售增加,未來給予分銷商的折扣將會逐步減少。

| 公司簡介 | 利郎(1234) 主要於中國從事生產及銷售「Lilanz」品牌男裝及相關配飾業務。 |

| 市值(港元) | 101.52億 |

| 現時股價 | 8.46元 (2010-06-07 收市價) |

| 2009年PE | 24.10 |

| 2009年每股盈利(港元) | 0.3087人民幣 = 0.349港元 |

| 2009年每股盈利增長 | -- (上市未足1年) |

| 2009年 PEG | -- |

| 2009年 ROE | 29.1% |

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

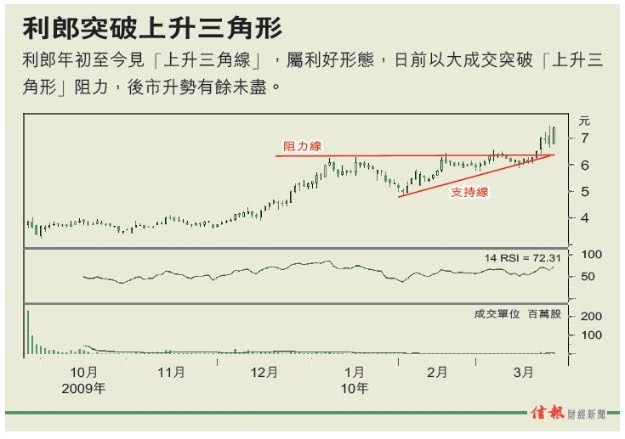

利郎銷售復蘇 擬年擴三百分店

利郎(1234)有內地「Armani」之稱號,公司透過多個渠道宣傳旗下品牌,既參加2007及2008年米蘭國際時裝周,亦有出席日本東京時裝周的國際時裝表演。最為人熟悉是找來著名影星吳彥祖及陳道明作為代言人,公司最近公布2009年年度業績,盈利超過招股書之預期,同店銷售亦有復蘇迹象,預計未來三年每年新開三至四百間分店,藉以推動盈利增長。

公司背景︰利郎1995年成立,以「利郎」品牌銷售男士商務及休閒服務,於內地男裝市場具龍頭地位,專攻二、三線城市,目標客戶介乎二十八至四十五歲。公司去年上市,集資金額中有45%用作擴展產品發展工作室、建立副品牌及開設旗鑑店,25%用作市場擴廣,品牌建設以及生產設備擴充,餘下30%投入ERP系統建設,償還銀行貸款及運營資金。

業績概況︰利郎近日公布上市後首份年度業績,收入增加37%,至15.6億元,純利保持高增長勢頭,按年升96%,至3.03億元(人民幣.下同),每股盈利 30.87分,末期息11分,派息比率高達43.6%,毛利率擴闊五個百分點,至35.3%,原因是銷售量及平均售價大升,同店銷售增長15%,手頭淨現金為8.43億元,財政狀況穩健。

擴張計劃︰公司正積極部署推出副品牌「L2」,3月27日更在北京舉行「L2」首場服裝展,預計今年會開設一百間以上「L2」分店,預料全年銷售收入高達6000萬元,截至去年底,利郎共有二千五百六十一間零售店,較2008年增加七十間,公司計劃未來三年每年增加三至四百間門店,今年資本開支為2億元,手頭資金足以應付。

增長潛力︰利郎產品銷售網絡覆蓋全國三十一個省份、自治區及自治市,75.6%收入來自中國東部、中南部及西南部等富裕地區,參考市場研究及顧問公司Frost & Sullivan指出,內地男裝服飾總零售額由2001年的122億美元上升至最近的377億美元,複合增長率約17.5%,同時預期2009年至 2013年複合增長率達17.4%,作為龍頭股之一的利郎應有一定程度受惠。

估值︰參考彭博統計資料,目前追蹤利郎的大行共有六間,全數給予「買入」評級,平均目標價為8.53元,預測2010年每股盈利為0.328元,以昨天收市價計算,預測市盈率十九點二倍,由於利郎產品本港上市中較為獨特,同類股份不多。若與相近業務股份比較,達芙妮(0210)2010預測市盈率為十七點二八倍,百麗國際(1880)預測市盈率二十三點四倍。

優勢:

(一) 同店銷售復蘇情況理想

(二) 資產負債表穩健

風險:

(一) 內地同業競爭激烈

(二) 分銷商侵權或對公司造成負面影響

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

利郎收益 料升可望重返「水面」

2009年12月02日

大市進入年結月份,形成個別有櫥窗粉飾的技術因素活動;而內需股是較具政策配合的行業股,有一定留意價值。

中國利郎(1234)這半新股月前曾推介,其後大市表現反覆,在9月底的招股價3.9元水平炒上落,估計年底前有望重返水面。無疑目前從事服裝零售批發股份不少,但早前本欄已指出,這間被視為二三線城市休閒男裝品牌的龍頭股,主打消閒服裝,作為2009年亞洲服裝最具影響力十大馳名品牌裝,以及佔內地二三線城市主流品牌市場首位。其透過五十三家分銷商及逾二千四百家全國零售店網絡,針對二十八至四十五歲為主的男性客戶群,以內地著名設計師計文波的設計理念銷售Lilang品牌,能否透過在本港上市以提升其名聲及其品牌知名度。

利郎上市預期2009年純利不少於2.81億元,預測市盈率約十五倍。公司預期,第三季收益上升17%,溢利升30%;而第三季同店銷售增24%,較上半年10%增幅為佳,亦令年底全年同店銷售增逾15%,其銷售面積增約10%至15%,令全年收益升25%,其冬季系列平均售價將升10%至15%。

上述的預測一旦成事,現價予人有偏低之嫌,特別是其透過產能效益及外判提升營運毛利率,亦減低整體開支壓力,以配合其計劃在內地多個城市開設旗艦店。明年內地維持以內銷增長意念為主,雖然半新股暫時缺乏注資概念,但一旦消化止蝕沽壓;人民幣升值可望帶來正面影響。

沒有留言:

發佈留言