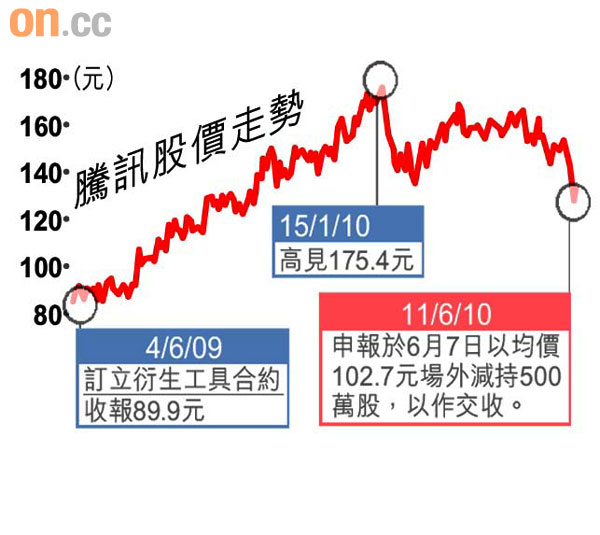

騰訊(0700)股價連續5個交易日下挫,市場歸納多個原因,原來導火線為衍生產品。騰訊主席馬化騰去年六月與投資銀行訂立「以現金交收的非上市衍生工具」到期,因此於周一(6月7日)以平均每股102.7元,於場外減持合共500萬股騰訊,涉及資金合共約5.13億元。

反彈4% 成交減半

騰訊股價6月4日開始下跌,但當日跌幅只有0.59%,下一個交易日(6月7日)跌幅已迅速擴大至2.65%,高峰期則為本周四,股價單日急挫10元或7.28%。不過,騰訊股價連續五個交易日下挫後,6月11日反彈4.31%,並且重越130元關,收報132.9元。值得留意的是,6月11日騰訊成交股數較周四顯著減少47%至1,554萬股,同時沽空股數減少16%至177萬股。

根據港交所(00388)披露權益資料顯示,馬化騰於6月7日以每股平均102.7元,於場外減持500萬股騰訊,每股作價遠較騰訊當日收市價146.7元為低,他於騰訊的好倉持股量減少0.27個百分點至11.2%。

騰訊相關人士解釋,實際上馬化騰並非於當日以大折讓於場外減持,有關交易於當天申報,只是按監管條例要求。他指馬化騰於去年6月4日,騰訊股價依然為89.9元時,與投行簽訂一份期限至今年6月7日到期、涉及「上下限期權交易」(Collar Transaction)的場外衍生工具合約,按條款馬化騰於該合約周一(6月7日)到期後,於場外減持有關股份。

騰訊發言人接受查詢時,強調馬化騰一向遵從監管要求,對所涉騰訊股份變動作出申報,重申不對集團股價作出評論。

證券界推測,不排除有大戶獲悉會取得「平貨」,因此率先於市場沽空騰訊,加上同一時間市場出現其他不利因素,最終導致騰訊股價連續五個交易日下跌,而且愈跌愈深。

他又說,上市公司董事或主要股東,與投行訂立場外或非上市衍生工具合約不罕見,以馬化騰申報的每股減持價102.7元,以及去年6月4日騰訊股價89.9元來分析,馬化騰訂立有關衍生工具合約時,相信是因為看好騰訊股價的前景。

仍持有12批期權

不過,馬化騰仍持有十二批以實物交收期權,涉及股份數目達2,048萬股,最後一批的期限為一二年。雖暫未知有關實物交收期權的詳情,但或對騰訊股價帶來不明朗因素。

以下是日前 (2010年6月11日) 未知道衍生產品時 分析之一。

﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏

騰訊連日拋售難斷底部 基金股洗倉三大理由

˙港股交投續淡靜,恒指於萬九至二萬間上落已算平靜。

˙基金股被洗倉,理由離不開資金成本、企業前景及盈利質素好壞三大原因。

˙騰訊(00700)失守250天綫,淡勢強烈,勿輕言撈底。

恒指周一急挫之幅度,用了接近三日時間回補,反彈條氣有幾順,散戶心裏有數。

恒指昨收報19632,升11點,成交額472億元。技術上,維持萬九至二萬間上落,都算還得神落。畢竟本周基金洗倉來勢可怕,至今續有基金股被洗倉,如騰訊及濰柴動力(02338)分別下跌7.3%及7.1%,你話可怕不可怕?

250天綫失守淡勢強烈

騰訊成為本周基金主要洗倉藍籌股,且有成交配合。技術上,快速失守250天平均綫(137.7元)及支持軌,低見126.9元,收報127.4元,走勢利淡。按圖顯示,騰訊今年營造小圓頂形態,屬派貨形態。本周配合大成交額急落,反映好友大戶已派貨完成。之後,一輪又一輪殺落淡勢開展,跌勢可能甚慘烈,散戶暫不宜貿然低吸。

瑞信查找騰訊股價急挫原因,發表研究報告顯示,相信是市場憂慮騰訊旗下網遊等業務及毛利,包括兩大遊戲《穿越火線》及《D&F》表現未如理想,但相信股價跌幅已屬過慮,重申對騰訊「跑贏大市」評級,及目標價190元。瑞信分析信不信由你!?

大趨勢而言,股場遊戲規則在改變,今年高PE值股份必定修正。目前官息雖然低企,但銀行同業拆息經歐債危機冼禮之後已步趨升(見圖)。炒股講求機會與成本,利率上升後炒股之成本必高漲,相關基金亦不能像以前般得到便宜資本,相信不再願意付太高溢價入市,選股會回歸合情合理水平。因此,騰訊這類高PE股份(預測PE暫為26倍),修正壓力終於出現,後市會跌到幾多,暫時不易估算。至於基金減持或洗倉,離不開以下三點理由:

理由一:炒作成本趨增

股市是一個講求資金的世界,有平錢炒作,高高PE也願意追逐。相反,當成本趨升,信心又脆弱,低低PE都未必有人敢沾手,好像內銀股A股PE也跌得夠了,但到目前仍難刺激投資者買入慾望。今時今日,基金股被洗倉,也與市場預期利息成本上升,不願意再付太高溢價給高PE股所致。

理由二:前景複雜難料

歐債爆發的危機,激發歐洲各國走上「滅赤」之路,而內地也出現深層次的經濟結構問題,連串突發問題造成今年有太多複雜及不確定因素。睇不通前景,惟有減磅持現金等機會。據國家統計局公布,在宏觀調控房市的大背景下,5月全國房價仍創歷史新高。同時,70個大中城市房價按月比下跌的只是少數,可見到目前為止,地方政府以至地產發展商仍不賣中央的帳。博弈過程中,發展商除非手頭現金緊張,不然,不會輕易減價求售。樓價壓不下,攸關中央政府的面子及調整政策,估計未來數個月,中央不會輕易放棄調控房市政策,一輪觀望又觀望情緒深鎖投資者入市意慾。二來,本月富士康(02038)觸發的加薪潮,對各大工業股增加壓力,同時也激起通脹疑慮。

理由三:盈利高峰期已過

最後,今季基金股被大洗倉,還有一個主因是企業盈利及經濟高峰期已過去趨趨明顯。市場是反映未來,下半年經濟及企業盈利料由高走回落或低的話,股價好自然會有先作反應。昨日濰柴動力或汽車股如東風(00489)、吉利汽車(00175)急挫4.7%至7.7%多少可反映出此事實。引述美銀美林剛首予濰柴動力評級「跑輸大市」,就是預期下半年銷售增長快速下滑及首財季盈利見頂所致,雖然長遠仍看好行業領導地位,但短期估值欠吸引,目標價40元,即2010年預期PE 6.5倍,市帳率1.8倍。

之前瑞信亦將濰柴動力評級由「中性」降至「跑輸大市」,報告指,雖然重型貨車及建造機械下半年銷售可受惠政府房屋項目,但不足以抵銷來自商業及私人住宅項目負面影響。另一增長動力出口業務亦因歐洲危機放緩,故將該股目標價由64元大幅下調至33.5元,即2011年預期PE 6倍。濰柴之PE都跌到得單位數字,仍難激起大行對該股可好評,可見大道理就是股場有很多低PE股份,但若前景欠佳,盈利增速放緩,也一樣會被嫌棄。

感歎虎年要在虎口中淘金,確是要捱盡千辛萬苦,吃苦頭,俗語亦有云「防守是最好的進攻」,現在最管用了!回歸基本論,探究個股的派息能力,能否維持高息能力,以及每股帳面值可提供多少安全網等因素,才是股價強弱關鍵。

沒有留言:

發佈留言