轉載 Capital Weekly 資本壹週 第240期文章作為科技股的投資參考。

| 公司簡介 | 騰訊(0700) 主要於中國從事互聯網服務、移動增值服務與網絡廣告。 |

| 市值(港元) | 2,372.69億 |

| 現時股價 | 129.70元 (2010-06-18 收市價) |

| 2009年 EPS | 2.862人民幣 = 3.234港元 |

| 2009年 PE | 39.90 |

| 2009年 ROE | 53.71% |

三大難關 騰訊(0700) 風光不再

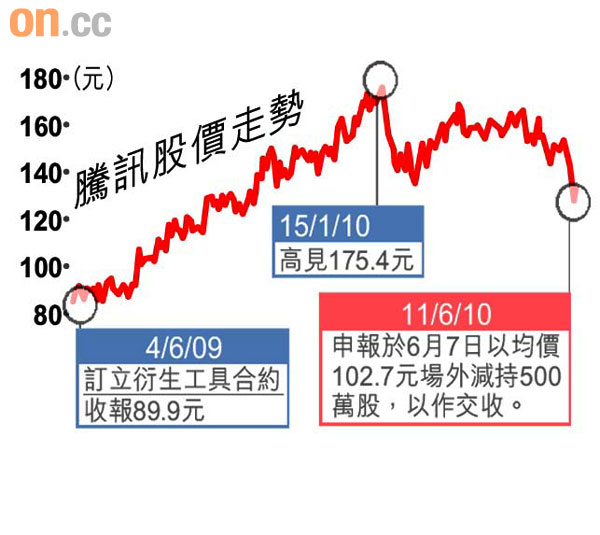

近期環球股市從谷底回升,恒指亦重返二萬點以上,唯獨有「股王」之稱的騰訊(00700)斯人獨憔悴,過去九日股價暴跌一成六,市值蒸發約四百三十億元,股價重返八個月前水平。

投資者拋售騰訊,並非空穴來風,皆因現時騰訊的歷史市盈率仍高達四十倍,今年的預測市盈率亦達二十六倍,遠遠高於當紅的內需股。然而騰訊未來卻要面對主席馬化騰持續減持、網遊業務大幅放緩及三網融合對手大增的三大難關,騰訊要保持高增長神話甚有難度。

騰訊股價連日急跌,投資者驚魂未定之下,卻見主席馬化騰亦加入沽貨行列。上週五,港交所(00388)資料顯示,馬化騰於六月七日,以每股一百零二點七元,沽出五百萬股,涉及五億一千多萬元,成交價較當日的收市價的一百四十六點九元,大幅折讓達百分之三十。折讓幅度嚇人之餘,還同時揭露了馬化騰尚持有多達二千零四百八十萬股的淡倉股分,數目足足是今次沽貨量的四倍,將會分批到期,意味屆時又會有一大批期權合約將要平倉。結果騰訊股價再次山泥傾瀉,過去九日勁跌一成六至一百二十六元水平,埋單計數,市值蒸發四百三十億元,足足是一間聯想集團(00992)的市值。

")

中亞證券客戶經理崔永基表示,當上市公司的主席開淡倉,大多是與投資銀行訂立公司股分的認沽期權,原因是怕公司的股價將會下跌,為了保障自己的利潤,因而率先使用期權,鎖定自己的利潤。這種做法在上市公司的大股東或大戶之間十分普遍。他指出,港交所的網站難以看出馬化騰所訂是何種期權,以及期權的價位,這些敏感數據只有訂約雙方才清楚,連港交所和證監會亦沒有規定要公布。

") 主席沽貨 陸續有來

主席沽貨 陸續有來

這次引發「低價」沽貨的合約,是沿自於二零零九年六月四日訂立的,透過建立一個長倉加一個短倉的方式運作。按照騰訊的回覆,有關合約是一項固定波幅交易(collar transaction),由於交易於二零一零年六月七日到期,因而以議定的價錢出售該五百萬股。

除這份已經到期的合約外,馬化騰仍持有十二份由二零一零年至一二年到期的淡倉合約。按港交所的說明,馬化騰全都是以「根據某證券借貸協議借出該上市法團的股分」建立一個長倉。然後再以「透過持有衍生工具及根據證券借貸協議借入股分而建立的淡倉」的方式,建立一個短倉。情況類似於是次交易。

按照一般炒賣該期權的方式,通常是持有現貨的投資者購入,而該期權的合約結構,則包含兩個期權,其一是投資者向交易對手沽出一個正股的價外認購期權,收取一筆期權金,對手在合約期內有權以某預設價位,向投資者買入特定數目的正股;投資者同時買入一個認沽期權作為保障,有權以預設價格沽出正股。馬化騰於零九年六月開始,直至一零年一月,期間共八次申報開淡倉,由於是次爆出的平淡倉交易價,與市價出現達百分之三十的差距,吸引到交易對手在交易前後,沽空該股鎖定利潤,因而造成股價連番下跌。

翻查紀錄,馬化騰沽貨早有前科,零七年九月便開始建淡倉,當時騰訊剛剛公布零七年的中期業績,盈利增長由零六年同期的百分之八十八,急降至百分之二十七點九,最後該年全年業績增長亦放緩,由零六年的增長一點二五倍,急降至四成七,賺十五億六千萬元人民幣。零八年中,馬化騰在零七年建立的淡倉才完全平倉,當時騰訊受惠於網上遊戲業務高速發展,全年盈利增長勁升七成八,賺二十七億八千萬元人民幣,翌年再升八成半,賺五十一億多元。不過,去年馬氏再建淡倉時,中期增幅亦由零八年的一點零九倍,降至上升八成八,由此可見,馬化騰的建立淡倉及平倉行動,跟業績增長速度大有關連。

") 網遊增長 急速放緩

網遊增長 急速放緩

事實上,騰訊亦正向高增長告別。今年第一季,騰訊收入高達四十二億二千萬元人民幣,主流業務互聯網增值服務增長率仍然最高,共錄得三十三億八千七百多萬元收入,較去年增加七成七,其中網絡遊戲佔去二十億二千萬元,同比上升九成,佔騰訊全部收入的比重,已經接近四成八水平。騰訊業績表面風光,但分析員卻憂慮其業務已過分集中在網絡遊戲上:「以去年首季業績推算,不計網絡遊戲收入,其他互聯網增值服務約佔十八億元,但今年只佔十三億元,實情是已經有部分業務出現倒退。萬一網絡遊戲無以為繼,騰訊的高增長神話肯定破滅。」

")

其實今年網絡遊戲行業整體已不復當年勇,包括行業老大哥盛大遊戲在內,多間網遊公司表現大幅插水,盛大今年首季收入十一億四千萬元,環比下跌百分之十四,網龍(00777)首季亦不好過,收入大跌接近兩成,至一億三千九百萬元,純利同比則跌超過一半,完美時空首季在線玩家人數與海外授權網遊收入均告下跌,而金山軟件(03888)今年首季的娛樂軟件收入,較去年第四季大跌一成九,付費用戶人數更由一百七十六萬戶下跌至只有一百四十八萬戶,跌幅亦達一成六。

")

德勤《中國娛樂產生研究》預測,國內網遊人數增長率正大幅放緩,估計由去年高峰期的百分之三十三點四增長率,至一三年下跌至只有一成。報告指出,國內網遊公司創意不足,無法自主研發受歡迎產品,是無法再維持升勢的主因。早期的MMOG(多人線上遊戲)例如《天堂》、《石器》、《EQ》再到《魔獸世界》,多由韓國或經台灣進口。據德勤數字,目前國內約有二百多款MMOG,雖然內地自主研發的,已由零四年的一百三十六款提升至去年的三百款,但受歡迎的依然是國外開發的MMOG,騰訊受歡迎的《地下城與勇士》與《穿梭火線》,也屬於進口貨。網遊公司靠代理營運毛利不高,一般最高只有五成,也不能靠授權海外賺第二桶金。騰訊今年首季營運成本亦因代理的權金同比大幅增加百分之八十六,反映MMOG再不是騰訊的金礦。

") QQ產品 無以為繼

QQ產品 無以為繼

此外,遊戲壽命太短亦是致命傷,內地IT業界從業員兼騰訊分析網「酷口」的網主平果接受記者訪問說,即使是好遊戲,現時玩家不到一年便換遊戲:「現時市場上的MMOG,都是清一色的格鬥遊戲,太多令市場飽和。至於社交網絡遊戲(SNS)、桌面小遊戲、網頁網遊、手機網遊、flash遊戲等等,競爭愈演愈烈。騰訊擁有五億線上用戶的優勢,但在不能整合即時通信軟件的MMOG上,而休閒性質的SNS遊戲上市場又接近飽和,相信騰訊短時間也不能靠網遊保持高增長神話。」

騰訊首季業績報告亦揭露出多項業務無以為繼,包括近年成功令騰訊在社交遊戲上位的「QQ農場」,目前已因高滲透率而飽和,據行內人士指出,這些遊戲由於內容較少,週期較MMOG更短,隨時不到一季便淡出市場,而且很難靠包月收費提升毛利,因此更新更快的更新率,令收入來源難以維持,騰訊亦苦無對策,只推出相同性質的「QQ牧場」頂包。

")

最惡劣的,是騰訊最重要的金礦QQ,增長已經明顯放緩,首季活躍用戶達五億六千八百多萬人,增長只有百分之八點七,自零八年起,QQ就一直只維持個位數字增長。今年四月,對手阿里巴巴(01688)董事長馬雲在深圳召開股東會時,在評價騰訊與阿里巴巴的股價時,亦向前者大潑冷水:「做娛樂內容的,反正要玩的都已在玩,卻不會再冒出數億人來使用。」分析員亦指出,騰訊在即時通訊軟件以外,創意一直備受批評:「旗下的QQ空間、QQ殺毒、搜搜、QQ旋風、PaiPai,接二連三被批評抄襲facebook、卡巴斯基、Google、迅雷、淘寶等產品,而且不算成功,其中搜搜截至去年底,於國內搜尋引擎市場仍只得百分之零點七的佔有率,表現可算差劣。」

")

阿里巴巴董事長馬雲早前才暗諷騰訊成明日黃花:「不會再有幾億人跑出來。」

國策逆轉 難有運行

禍不單行的,是國策亦大幅轉向令網遊降溫。近年國內掀起一陣打擊網癮之聲,據北京市統計,市內七至八成的少年犯因網絡遊戲犯罪,各類戒網癮的訓練營及治療機構遍地開花,愈來愈多家長禁止子女網遊。為見及此,騰訊亦要召集完美時空、盛大、網易、暢游、巨人等,於今年二月發起「家長監護工程」,希望能夠打動家長讓子女網遊,豈料中國工商行政管理總局於六月初出招,公布《網絡商品交易及有關服務行為管理暫行辦法》規管虛擬寶物的交易,意味網內交易不再如從前般自由,令網遊業的經營環境雪上加霜。

另一方面,中央一直致力推行的「三網融合」試點方案,已正式獲國務院三網融合協調小組通過,並於下半年開始試行。有市場人士認為,騰訊將會面對龐大的競爭,導致業績高增長的神話不再。所謂「三網」,是指把電訊網絡、電視廣播網絡、互聯網三合一,令電訊業務更大眾化。電訊商可發展收費電視業務,而有線電視商,亦可染指包括長途電話、固網電話及互聯網等業務。對此,業內人士均認為,三網融合可為中國移動(00941)、中國聯通(00762)及中國電信(00728)等電訊公司帶來更多商機,未來可以名正言順在互聯網市場大展拳腳。而這三家財雄勢大的電訊商,更可挾三網合一之勢,再揮軍直入即時通訊及網上遊戲的市場。然而,對於以互聯網增值服務為重點業務的騰訊來說,三網融合未必是好事,反而需要面對龐大的競爭。

")

三網融合試點方案即將推行,作為電訊業的三大巨頭之一的中聯通,也可在名正言順進攻互聯網市場,為騰訊帶來不少威脅。

以中移動為例,公司近年利用Android平台修改出具有自己特色的OMS平台,並聯合多家手機企業進行深度定制OMS手機。同時,還大力推廣PC和手機端飛信,開發139說客、139郵箱、mobilemarket等互聯網業務。以現時市值有一萬五千幾億元的中移動來說,絕對能輕易進入即時通訊及網上遊戲市場,成為騰訊的直接勁敵。

")

")