東方海外股價低於資產淨值

2010年1月23日

東方海外(316)出售內地物業,涉及資金22億美元,而事前股價已急升40%以上。東方海外的主業並非買賣物業,而交易相當於總資產30%以上,在股價急升時,其實已存在敏感消息,為什麼事前不作披露洽售物業?對市場較不公平。

東方海外公布,已協議出售合資附屬公司東方海外發展全部股權,此為於中國從事物業發展及投資的公司,代價為22億美元,將可獲收益10.55億美元。交易的重要條款,涉及位於上海衡山路地塊,如被中國政府機關根據土地規例視作「閑置土地」而扣押或收回該項土地,則東方海外需要以5億元人民幣購回該項土地,預期交易於今年3月底前完成。

交易所涉及物業或土地七項,包括已建成或在建中酒店及住宅,位於上海、昆山及天津等地。去年底的賬面資產淨值為 11.15億美元,售價相當於成本上升97.3%,該等土地多年前購入,升值不菲。但存在炒地的可能,上海衡山路地塊傳已列入「閑置土地」黑名單,因而買家對此有特別要求。

料暫不重返內地物業市場

東方海外出售物業的理由,是經審閱可選擇多個策略後,認為出售是獲利機會,雖未決定所得資金用途,但將審閱可能的用途,用作核心業務集裝箱運輸及物流服務新發展機會提供資金。完成交易後,東方海外所持的物業,只有北京東方廣場權益7.9%,以及全資持有美國紐約的Wall Street Plaza。大量出售內地物業,相信是退出內地物業市場的安排,估計短期內或可見的將來,將不會重返內地物業市場。

去年中,東方海外的財務狀況正常,淨借貸8.26億美元,淨借貸比率20%。完成交易後,將變成淨現金13.7億美元,當時的資本承擔為9.25億美元,用於發展集裝箱運輸及物流業務,特別是併購耗資可大可小。

不過,已在定造中的船隻,必然涉及借貸,因此,東方海外可供運用資金仍在10億美元以上,究竟有什麼發展計劃,當無披露,而管理層表示用於尋求併購機會。

全球經濟逆轉,貨量及運費下滑,儘管各航運商縮減運載力並暫停部分航班,而新船陸續下水,市場的供求進一步惡化。東方海外去年上半年亦停止租賃若干船隻及推遲接收新船,使其運力較2008年底減少14%,可運載標準箱數降至三十五萬個,預計至去年底的運力將較年初減少20%,而在定造中新船亦推遲交船期一年至兩年。

去年東方海外的太平洋航線運量減少12.6%,亞歐航線跌16.5%,大西洋航線減17.7%,亞澳航線跌13.2%,所有航線共減14%,而運費收入則減35.2%,其中亞歐航線更大減48.3%。年內運載力減少9.6%,而整體運載率仍較之前一年下跌3.8%,每個標準箱的整體平均收入則減少24.7%。去年曾調升運費,今年再升,但仍未能達到收支平衡。

東方海外表示,目前全行業的運力閒置仍達11%,暫時並無計劃增加運力。航運業似在復蘇,相信步伐較為緩慢,本業的發展並非良好時機(例如增購船隻及貨箱),但如作併購,則情況不同。增購船隻及貨箱,需要尋求貨源,如作併購,該業務已在經營中,應有一定貨源,而併購的效益亦不限於貨源,還有整頓以及協同效應。

憧憬派特別息及併購

東方海外尋求併購機會,是合理的言論,是否有機會是另一回事,相信不是為尋求併購而出售內地物業組合,因而說資金無特定用途是合理。相關通告未提及派發特別股息,並不等於不派發,視市場的併購機會而定,而事前不提及特別股息,相信可能派發之數不會太多。

東方海外去年業績應有虧損,相信今年的核心業務仍難轉虧為盈,而整體業績則會大增,因出售物業組合的特殊收益豐厚。而核心業務轉虧為盈,預期2011年可以實現,相信經濟狀況逐漸轉好,市場需求將高於運載力的增加。

東方海外每股資產淨值原為6.57美元,考慮仍在虧損,以及出售物業組合收益的調整,每股資產淨值將增至8美元左右,折合約62港元。物業組合已售,升值能力已消失,對於航運股,其股價與資產的關係,將受業績與展望左右,雖然一般大行多看好,但實際還要看未來動向而定。未來的動向,不是派發特別股息,便是有併購計劃,甚至兩者同時進行,只是規模的分別。筆者覺得,其股價將會較資產值出現溢價,而幅度不會太大。

東方海外炒落後技術走勢佳

2010年1月14日

大市調整,可留意近期大行推介積極的產業股,可利用這段調整期作吸納,這策略亦適用於未來上落市部署。

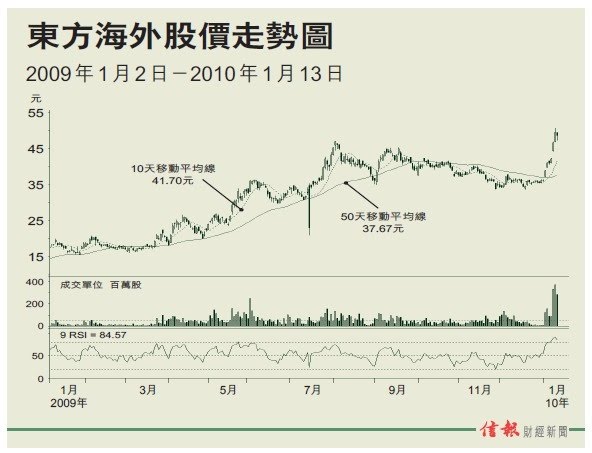

東方海外(316)踏入2010年,股價已率先升破去年下半年形成的下降軌,急彈至50元水平,期內交投活躍,技術走勢明顯好轉,短期超買正好利用今次調整作鞏固。

隨着內地上月份出口數據改善,市場憧憬集裝箱運費將上調,特別是亞洲至美國航線,隨着其他航線收支已達平衡下,今年有望轉虧為盈,這類行業周期變化較大的股份,對全球經濟與消費復蘇度敏感高,雖然去年第三季經營數據屬一般,但踏入第四季已好轉,傳統上,在今年上半年表現將更為出色,有助帶動股價上升,這亦是早前有資金入貨偷步活動,全球經濟一旦確認回升,未來二年盈利增長將顯著。

目前市賬率約一倍屬合理,集團在上海等地的物業發展正隨着樓價高企,將成為未來二年主要盈利貢獻來源;至於航運業務其主攻集裝箱將對消費復蘇敏感度較高,短期要留意燃油價格波動對其營運成本的影響。

東方海外截至2009年9月底首九個月總貨運量減少17.1%,收入下跌39%,運載力減少7%,整體運載率下跌8.7%,每個標準箱收入至少下跌 26.5%,寄望目前較樂觀情緒有助刺激環球貿易貨量增長,令供求失衡有所改善,是炒落後航運股中的理想對象,可以45元附近為吸納水平。

沒有留言:

發佈留言