來源: Investor

國際商品期貨自今年2月以來,升勢持續。受到全球天氣不穩影響,農產品質素及庫存均大降,專家估計今年價格將會繼續上漲。當中,糖及玉米價格升幅強勁,內地商品專家指出,如果玉米的價格繼續攀升,內地澱粉糖產業必將加快整合,未來可能出現不多於5家的行業寡頭壟斷者。

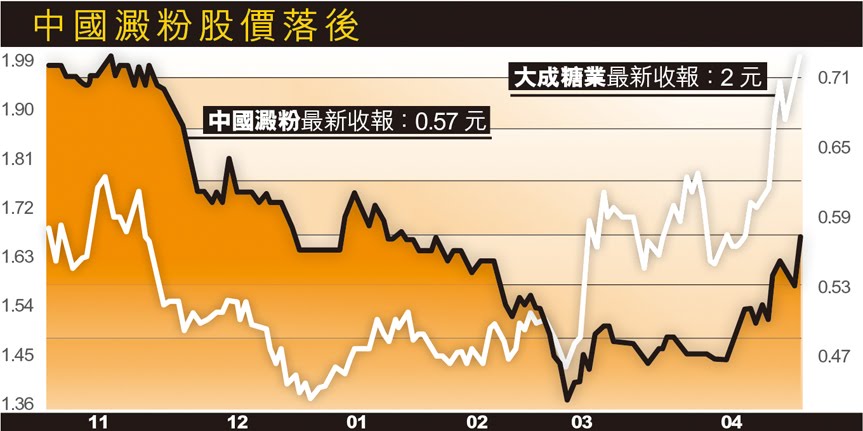

內地玉米澱粉龍頭的中國澱粉(03838),一個月股價升幅僅17.5%,而同行如西王糖業(02088)已升了32.3%,股價明顯落後;集團本身基本面良好,去年純利大升28%,加上集團銳意發展毛利更高的液態糖業務,相信有助集團毛利增加。獨立股評人陳永陸更直指,中國澱粉股價本週可望升至0.75元,較現價仍有逾3成升幅,值得追落後。

全球天氣反常,令到商品價格大幅波動。國際玉米價格自今年2月份起急劇上漲。芝加哥期貨交易所(CBOT)玉米價格自3月16日低位每蒲式耳608.25美仙,反彈至4月11日的783.6美仙,上漲28%,至上週五回落至747美仙,仍升23%。

由於市場擔憂惡劣天氣將破壞美國中西部的種植,不能及時種植玉米,同時晚種植的玉米通常產量低於正常種植的水準,故農戶今年需要產生較大產量補充庫存。預計截至8月31日結束的年末庫存,將觸及15年的低點。

美國農業部數據顯示,全球玉米存量今年第一季末下降至4年來低位,小麥存量將按年下降一成,大豆存量則將下降至兩年來低位。高盛近期也面對現實,將原來低估了玉米價格的漲幅提高,玉米的一年目標價格,已由3月底的每蒲式耳580 美仙上調至700 美仙,幅度達到20.7%。受到國內外因素的影響,而中國的玉米市場價格也漲勢難抑。

糖價玉米 歷史新高

玉米之外,國際糖價攀升至30年以來最高水平。國際原糖價格去年累漲57%,今年走勢暫時持平,但全球最大糖出產國巴西,去年天氣乾旱,收割期間又多雨,令產量劇降,加上早前颶風吹襲澳洲昆士蘭,令這個全球第三大原糖出口國甘蔗失收,供求失衡下,今年糖價會在高位徘徊。

商品大王羅傑斯亦明言,今年全球經濟表現最佳行業是商品,由於供應缺口擴大,已開採資源卻逐漸耗盡,供不應求情況將惡化,預期今年商品牛市將會有排升,當中以農產品投資價值最被低估。在農品當中,糖價在過去幾年升了5倍多,但仍較歷史高位低50%,反映農品價格未走出弱勢。交易員金斯曼(Jonathan Kingsman)說,糖供應量短缺將持續到明年,糖價2月份已上漲到31年來最高位,但這種趨勢將會延續。

全球糖價的持續攀升及供不應求正引發行業裂變。作為糖的主要替代品,以果葡糖漿為主的澱粉糖今年將步入高速增長期。自2010年以來,全球食糖的價格漲幅巨大,帶動國內的糖價也如直昇機般狂飆。

白砂糖價格已經達到每噸7200元人民幣,令到以蔗糖為原料的相關企業增加了成本壓力,另一方面對其他原料企業卻形成利好。布瑞克環球(北京)農業咨詢總經理孫彤表示,「99年,中國澱粉糖消費量略低於100萬噸,10年已經增長至900萬噸左右,未來仍將快速增長。」而果葡糖漿屬於澱粉糖中的大類,近年來年均增長約為20%。

澱粉糖產能需求上升

孫彤明確指出,「澱粉糖生產企業受益於糖價上漲。當糖價高於每噸5700元人民幣以上,蔗糖與澱粉糖價差高於每噸1500元人民幣時,終端企業更多地使用的是澱粉糖而非蔗糖。這時澱粉糖的替代效應明顯,2011年澱粉糖產量及需求有望提升150萬噸。」

糧食上漲還有一個重要因素。全球人口不斷增長,是農產品需求易升難跌的重要原因。聯合國組織預期,全球人口於2009年至2050年期間將增長35%,每年人口增加約5,500萬人,2050年更將突破90億人。據聯合國糧食及農業組織預測,2050年全球糧食消耗量較現水平上升70%。

隨着發展中國家經濟持續高速增長,人民生活水平將不斷提升,食物需求倍增。據統計顯示,中國及印度的人口總數佔全球超過40%,單是這兩個國家於2005年至2025年的20年間,對食品需求將會不斷上升。

玉米加工 升勢持續

內地商品專家指出,如果玉米的價格繼續攀升,內地澱粉糖產業必將加快整合,未來可能出現不多於5家的行業寡頭壟斷者。內地有云:「沒有澱粉,沒有生活。」可想而知,玉米澱粉在內地是生活必需品中不可或缺的元素。玉米澱粉的應用範圍甚為廣泛,包括醫藥品、飲品及食品、工業、紡織業及化工業5大範疇。另外,澱粉糖的需求也甚廣,主要用於飲料、果汁等食品。由於這兩類產品屬於玉米加工副產品,也推升有關業務的需求。

難怪從事澱粉糖及玉米加工的加工商近期股價大漲。從過去6個月股價圖(截至上週五計)來看,當中大成糖業(03889)自2月的1.43元彈上2元;而西王糖業(02088)則自3月份的1.83元彈上2.58元,分別大升40%及41%。

中國澱粉 股價落後

反觀貴為內地玉米澱粉龍頭的中國澱粉(03838),過去6個月股價只從最低位的0.43元彈上0.57元,升幅只有32.5%,股價明顯落後。以其基本面來看,升勢絕不應只於此。據北京博創智業投資顧問的研究報告指,中國澱粉目前在國內玉米澱粉行業中,市佔率達17.4%,全國排名第一。

集團最新公布截至去年12月底止的年報顯示,純利上升27.67%至1.62億元人民幣。當中受惠於客戶需求增加,主要業務玉米澱粉去年的平均售價上升至每噸2,407元,為營運以來高位。玉米澱粉及玉米副產品業務銷售去年上升29.7%,佔集團總營業額約73.8%。今年首季,集團已完成10 萬噸技術升級計劃,將玉米澱粉年度總產能由85萬噸增至95萬噸,並打算以玉米澱粉為原材料研發新產品,以有效提升現有產能使用率。

另外,集團的澱粉糖項目,去年銷售已由550萬元人民幣顯著上升至約7,590萬元,年均增長12.8倍,相當於集團總營業額的3%,較09年的0.3%勁升。由於澱粉糖生產廠房已於09年第4季落成及投入運作,銷售增加的主因是全年效應及平均售價上升。於去年下半年,亦在啤酒業成功拓展若干新客戶,加上澱粉糖平均售價由09年的每噸1902元上升至去年的2175元人民幣,升幅達到14.4%,相信對集團的收入,將有明顯增加。

除了玉米澱粉外,集團亦正積極發展毛利較玉米澱粉為高的液態糖業務,隨着中國飲品市場不斷上升,對液態糖的需求亦可望增加,加上公司計劃4年內達至70萬噸的規模,成為中國最大的單一澱粉糖廠房有,助集團增加毛利率及營業發展。

集團打算以玉米澱粉為原材料研發新產品,以有效提升現有產能使用率。

陸叔預測 本週升3成

相較於同業的股價升幅,中國澱粉的升浪可謂剛剛開始,中國澱粉一個月內升幅僅17.5%,而同行如西王糖業已升了32.3%。且從基本因素來看,澱粉價格已經趨於穩定,有利其盈利。成本方面,雖然去年中國澱粉的成本有所上升,但中國澱粉在業內地位已經逐步提升,有較高的議價能力,相信其有能力將成本轉嫁給消費者。券商建銀國際予中國澱粉「跑贏大市」評級,相信中國澱粉有較佳位置受惠政府政策,在未來數年通過併購增加產能及市佔率,資產負債表強勁,技術水平高,有足夠資源執行增長策略。

獨立股評人陳永陸更直指,中國澱粉是食品股中最落後的一隻,以現在的走勢來看,仍然有強勁的向上動力,相信其有能力將成本上漲的問題轉嫁於消費者。加上近期作為原材料的玉米價格開始回落,中國澱粉比同業擁有更大的成本優勢。技術走勢方面,中國澱粉現時走勢呈現技術性反彈並且有向上動力。上週五異動並突破橫行區阻力,10天平均線升穿50天線,呈黃金交叉利好訊號,緊接着上週股價走勢繼續向上,並且成交量大增,相信本週將繼續大展升浪。陳永陸估計,中國澱粉本週有望升上0.75元,與上週五股價相比,仍有32%的升幅,建議可在0.57元至0.58元之間追入。

全球最大糖出產國巴西,去年天氣乾旱,收割期間又多雨,令產量劇降,供求失衡下,今年糖價會在高位徘徊。

中國澱粉目前在國內玉米澱粉行業中,市佔率達17.4%,全國排名第一。(中為主席田其祥。)

澱粉糖的需求也甚廣,主要用於飲料、果汁等食品。

內地商品專家指出,如果玉米的價格繼續攀升,內地澱粉糖產業必將加快整合,未來可能出現不多於5家的行業寡頭壟斷者。

玉米澱粉的應用範圍甚為廣泛,包括醫藥品、飲品及食品、工業、紡織業及化工業5大範疇。

沒有留言:

發佈留言